分享

财税小管家亿企咨询官方团队

财税小管家亿企咨询官方团队 39地区适用

39地区适用“营业收入”不相符,是由于“申报表”和“财务账”的取值规则不同,可能会出现比对不相符的情况,这边整理了各列取值规则,您可参考核对,找出有错误的位置修改下:

另外,若企业发生会计上不通过“主营业务收入”、“其他业务收入”科目核算,但属于增值税应税范围的业务收入,这种导致的此项比对不相符是正常的,您检查数据无误可以继续申报哦(例如:处置固定资产/无形资产或者赠送货物视同销售时,账上不通过“主营(其他)业务收入”科目核算,但增值税申报时需体现在销售额中,会导致不相符)。

登录后显示全部 有用0

有用0

分享

收藏

收藏- 财税小管家亿企咨询官方团队41地区适用

“营业收入”的取值规则整理如下,您可以参考核对下:

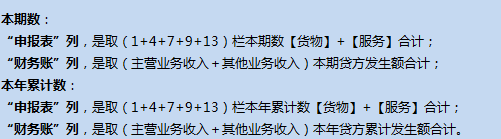

1、本期数

①“申报表”列:是取(1+4+7+9+13)栏【货物】+【服务】本期数合计。

②“财务账”列:是取(主营业务收入+其他业务收入)本期贷方发生额合计。

2、本年累计数

①“申报表”列:是取(1+4+7+9+13)栏【货物】+【服务】本年累计数合计。

②“财务账”列:是取(主营业务收入+其他业务收入)本年贷方发生额累计数合计。

小贴士:企业发生会计上不通过“主营业务收入”、“其他业务收入”科目核算,但属于增值税应税范围的业务收入,这种导致的此项比对不相符是正常的,您检查数据无误可以继续申报哦(例如:处置固定资产/无形资产或者赠送货物视同销售时,账上不通过“主营(其他)业务收入”科目核算,但增值税申报时需体现在销售额中,会导致不相符)。登录后显示全部有用0分享

收藏 - 财税小管家亿企咨询官方团队39地区适用

“营业收入”不相符,是由于“申报表”和“财务账”的取值规则不同,可能会出现比对不相符的情况,这边整理了各列取值规则,您可参考核对,找出有错误的位置修改下:

另外,若企业发生会计上不通过“主营业务收入”、“其他业务收入”科目核算,但属于增值税应税范围的业务收入,这种导致的此项比对不相符是正常的,您检查数据无误可以继续申报哦(例如:处置固定资产/无形资产或者赠送货物视同销售时,账上不通过“主营(其他)业务收入”科目核算,但增值税申报时需体现在销售额中,会导致不相符)。

内部提示:

1、本期数

①“申报表”列:是取(1+4+7+9+13)栏【货物】+【服务】本期数合计。

②“财务账”列:是取(主营业务收入+其他业务收入)本期贷方发生额合计。

2、本年累计数

①“申报表”列:是取(1+4+7+9+13)栏【货物】+【服务】本年累计数合计。

②“财务账”列:是取(主营业务收入+其他业务收入)本年贷方发生额累计数合计。

登录后显示全部有用0分享

收藏 - 财税小管家亿企咨询官方团队39地区适用

我们整理了“营业收入”的取值规则(如下图),您可以参考核对,找出有错误的位置修改下:

注:如果会计上不通过“主营业务收入”、“其他业务收入”科目核算,但属于增值税应税范围的业务收入,这种导致的此项比对不相符,您检查数据无误可以继续申报哦(例如:企业处置固定资产或无形资产,账上不通过上述科目核算,但增值税申报时需体现在销售额中,会导致不一致)。

登录后显示全部有用0分享

收藏