非居民高管个人,在境内居住满90天不满183天,取得工资薪金如何计税

分享

财税小管家亿企咨询官方团队

财税小管家亿企咨询官方团队 41地区适用

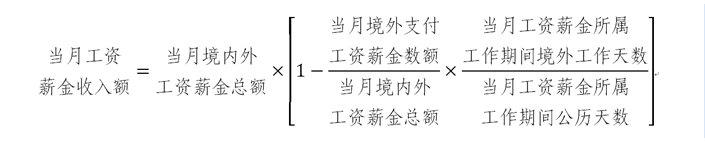

41地区适用在一个纳税年度内,在境内居住累计超过90天但不满183天的高管人员,其取得的工资薪金所得,除归属于境外工作期间且不是由境内雇主支付或者负担的部分外,应当计算缴纳个人所得税。当月工资薪金收入额计算公式可以参考:

政策依据:《财政部 税务总局关于非居民个人和无住所居民个人有关个人所得税政策的公告》(财政部 税务总局公告2019年第35号)第二条第三项第2点。

登录后显示全部 有用0

有用0

分享

收藏

收藏

去列表查看更多内容

财税实务咨询

进入咨询

100+财税老师实时在线,为您答疑解惑!

师资力量

及时快速

全面可靠

轻松应对

推荐专家

更多专家