生产经营投资者减除费用为0,如何处理

分享

财税小管家亿企咨询官方团队

财税小管家亿企咨询官方团队 39地区适用

39地区适用生产经营投资者减除费用为0,主要有以下3个情况:

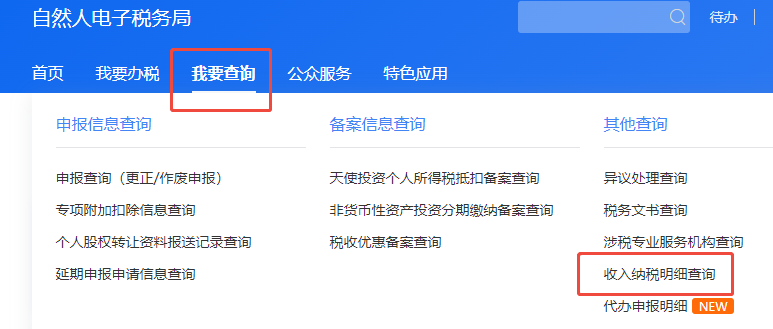

1、一般是因为综合所得中已经扣除减除费用了,所以生产经营中默认为0(当年综合所得中的减除费用扣除情况,可以到手机个税APP【办&查】→【收入纳税明细】里查询;还可以用投资者身份登录自然人电子税局网页,点击【我要查询】→【纳税收入明细查询】来查看,如图);

如果已将综合所得中的减除费用更正为0了,生产经营这里可以更新核定后手工录入减除费用数据;

2、月、季报:征收方式为“能准确核算收入总额”、“能准确核算成本费用”、“按上年应纳税所得额预缴”、“核定应纳税额所得额征收”、“按税务机关认可的其他方式(征收率)”时,减除费用默认为0,不可修改;

3、生产经营汇算清缴中减除费用默认是0,如果您需要在经营所得汇算扣除减除费用,打开报表后手工选择下6万就可以了。

登录后显示全部

登录后显示全部 有用0

有用0

分享

收藏

收藏- 财税小管家亿企咨询官方团队39地区适用

生产经营投资者减除费用为0,主要有以下两个情况:

1、一般是因为综合所得中已经扣除减除费用了,所以生产经营中默认为0;

(当年综合所得中的减除费用扣除情况,可以到手机个税APP【办&查】→【收入纳税明细】,点开某个月的数据→“查看税款计算”,可以看到累计减除费用;还可以用投资者身份登录自然人电子税局网页,点击【我要查询】→【纳税收入明细查询】来查看,如图);

2、月、季报:征收方式为“能准确核算收入总额”、“能准确核算成本费用”、“按上年应纳税所得额预缴”、“核定应纳税额所得额征收”、“按税务机关认可的其他方式(征收率)”时,减除费用默认为0,不可修改。

温馨提示:如果已将综合所得中的减除费用更正为0了,生产经营这里可以更新核定后手工录入减除费用数据。

登录后显示全部有用0分享

收藏

去列表查看更多内容

财税实务咨询

进入咨询

100+财税老师实时在线,为您答疑解惑!

师资力量

及时快速

全面可靠

轻松应对

推荐专家

更多专家