享受减按1%征收增值税,超过起征点时小规模报表填写案例

分享

财税小管家亿企咨询官方团队

财税小管家亿企咨询官方团队 41地区适用

41地区适用符合疫情减按1%政策,超过起征点的小规模纳税人填写增值税主表时,可以结合下面的案例理解一下:

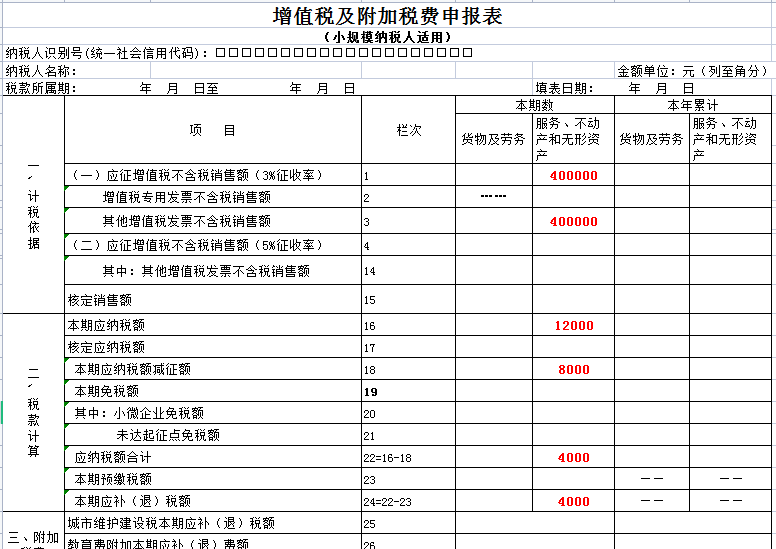

C企业为河北省增值税小规模企业,提供鉴证咨询服务,按季申报增值税。2023年1季度提供鉴证咨询服务自行开具增值税普通发票价税合计40.4万元,不考虑其他情况。

案例分析:

①当季度不含税销售收入=40.4/(1+1%)=40万元

②超过起征点,不可以享受免税优惠

填报要点:

①提供应税服务的相关数据应填列至“服务、不动产和无形资产”列对应的相关栏次;

②不含税销售额40万应填写申报表主表“应征增值税不含税销售额”、“税控器具开具的普通发票不含税销售”;

③主表16栏“本期应纳税额”=40万元×3%=1.2万元;

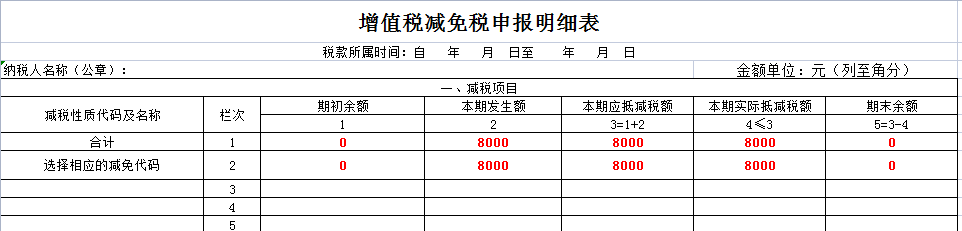

④享受减按1%征收率优惠,应当填写《增值税减免税申报明细表》和主表18栏“本期应纳税额减征额”,为8000元。

登录后显示全部

登录后显示全部 有用0

有用0

分享

收藏

收藏

去列表查看更多内容

财税实务咨询

进入咨询

100+财税老师实时在线,为您答疑解惑!

师资力量

及时快速

全面可靠

轻松应对

推荐专家

更多专家