差额征税企业,符合疫情减按1%政策,超过起征点,小规模报表填写案例

分享

财税小管家亿企咨询官方团队

财税小管家亿企咨询官方团队 40地区适用

40地区适用差额征税企业,符合疫情减按1%政策,超过起征点,小规模纳税人增值税报表填写,可以结合下面的案例理解一下哦~~

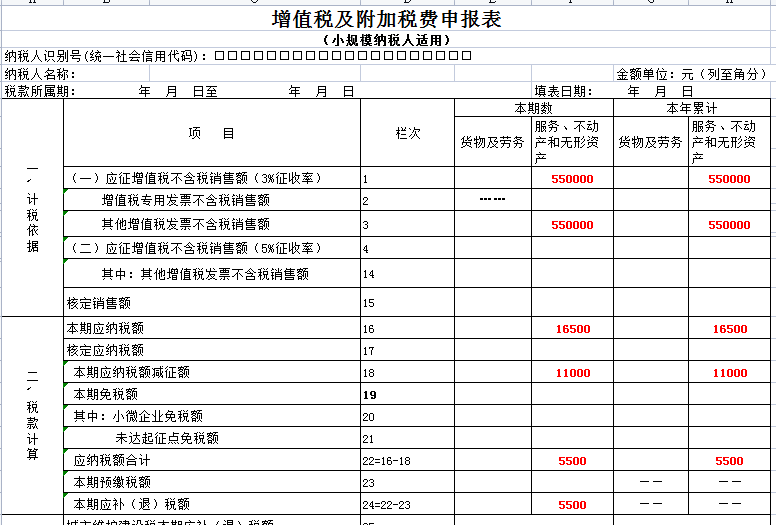

案例:F公司是河北省小规模纳税人,提供建筑服务,按季申报增值税,2021年10-11月份未取得收入,12月份取得含税销售收入60.55万元,开具增值税普通发票,当月支付分包款5万元,已取得发票。

案例分析:

F公司只有12月份有销售,应适用1%征收率。

扣除后不含税销售额=(60.55-5)/(1+1%)=55万

超过起征点,需要纳税。

填报要点:

提供建筑服务,相关数据应填列至“服务、不动产和无形资产”列对应的相关栏次。

扣除后不含税销售额55万应填写主表“应征增值税不含税销售额”、“税控器具开具的普通发票不含税销售”;

同时主表第16栏“本期应纳税额”=55万元×3%=1.65万元。

12月份销售额享受1%征收率减征,减征的增值税应纳税额=55×2%=1.1万元,填写到主表“本期应纳税额减征”和《增值税减免税申报明细表》减税项目中。

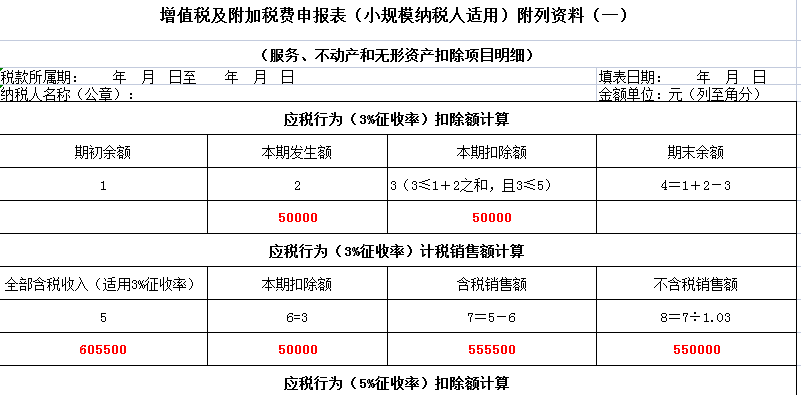

12月份发生分包款5万元,且本季度只发生1%征收率项目,应当填写《附列资料表》,“本期发生额”、“本期扣除”、“本期扣除额”5万元;

扣除前含税销售额为60.55万元,填写到“全部含税收入”中;

“不含税销售额”应填写按1%征税率计算的扣除后不含税销售额(60.55-5)/(1+1%)=55万。

注:目前河北、新疆,附列资料表的第8栏允许手工填写,此时按照上述方法计算填写即可,如果您是其他区域的用户,请您咨询下申报系统服务商处理的具体办法。

温馨提示:此案例仅作参考,最终以系统实际显示的报表栏次或版本为准。登录后显示全部 有用0

有用0

分享

收藏

收藏

去列表查看更多内容

财税实务咨询

进入咨询

100+财税老师实时在线,为您答疑解惑!

师资力量

及时快速

全面可靠

轻松应对

推荐专家

更多专家