企税汇算清缴主表第45行“本年实际应补(退)所得税额”如何填写

分享

财税小管家亿企咨询官方团队

财税小管家亿企咨询官方团队 41地区适用

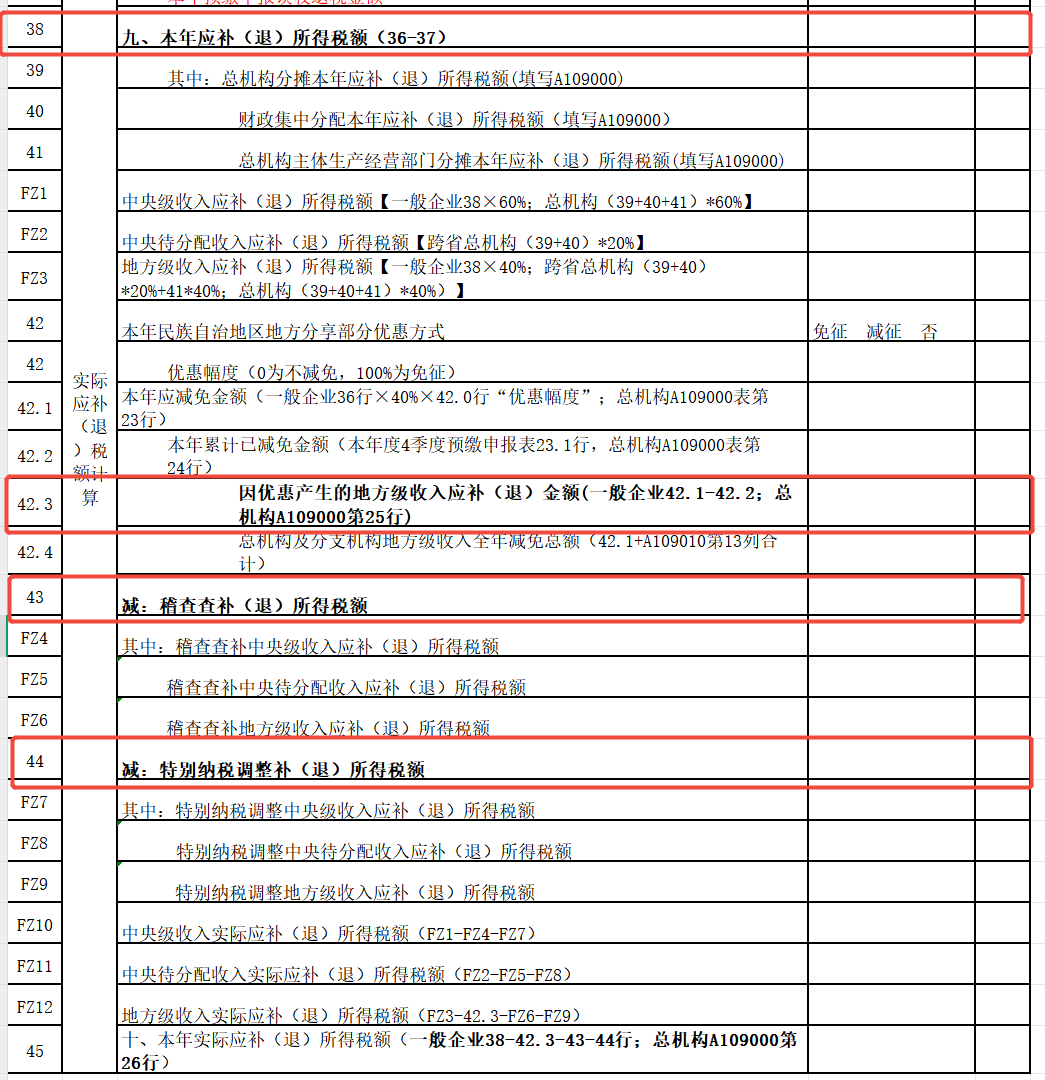

41地区适用企税汇算清缴主表第45行“本年实际应补(退)所得税额”:

一般企业是根据表内公式自动计算的(38-42.3-43-44行);

总机构提取的是A109000表第26行的数据。

登录后显示全部

登录后显示全部 有用0

有用0

分享

收藏

收藏

去列表查看更多内容

财税实务咨询

进入咨询

100+财税老师实时在线,为您答疑解惑!

师资力量

及时快速

全面可靠

轻松应对

推荐专家

更多专家

分享

企税汇算清缴主表第45行“本年实际应补(退)所得税额”:

一般企业是根据表内公式自动计算的(38-42.3-43-44行);

总机构提取的是A109000表第26行的数据。

有用0分享

收藏