分享

财税小管家亿企咨询官方团队

财税小管家亿企咨询官方团队 41地区适用

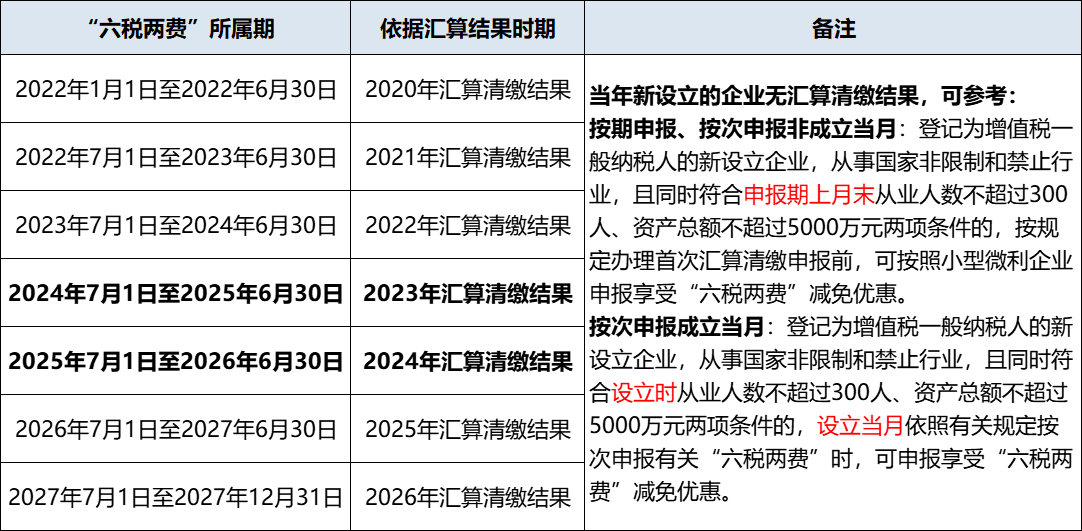

41地区适用小型微利企业享受“六税两费”优惠,需根据申报“所属期”结合“汇算结果时期”来判定的,具体规则可参考下图:

温馨提示:

1、登记为一般纳税人的情况按照上述规则执行,若属于小规模纳税人,可直接适用“六税两费”减免优惠,不需要判断是否符合小微条件,也不需要看汇算清缴结果了;

2、逾期办理或更正汇算清缴申报的,应当依据逾期办理或更正申报的结果,按照规定的“六税两费”减免税期间申报享受减免优惠,并应当对“六税两费”申报进行相应更正。

参考文件:《国家税务总局关于进一步实施小微企业“六税两费”减免政策有关征管问题的公告》(国家税务总局公告2022年第3号)及其解读;《财政部 税务总局关于进一步支持小微企业和个体工商户发展有关税费政策的公告》(财政部 税务总局公告2023年第12号)第二条、第五条。

登录后显示全部 有用0

有用0

分享

收藏

收藏- 财税小管家亿企咨询官方团队2地区适用

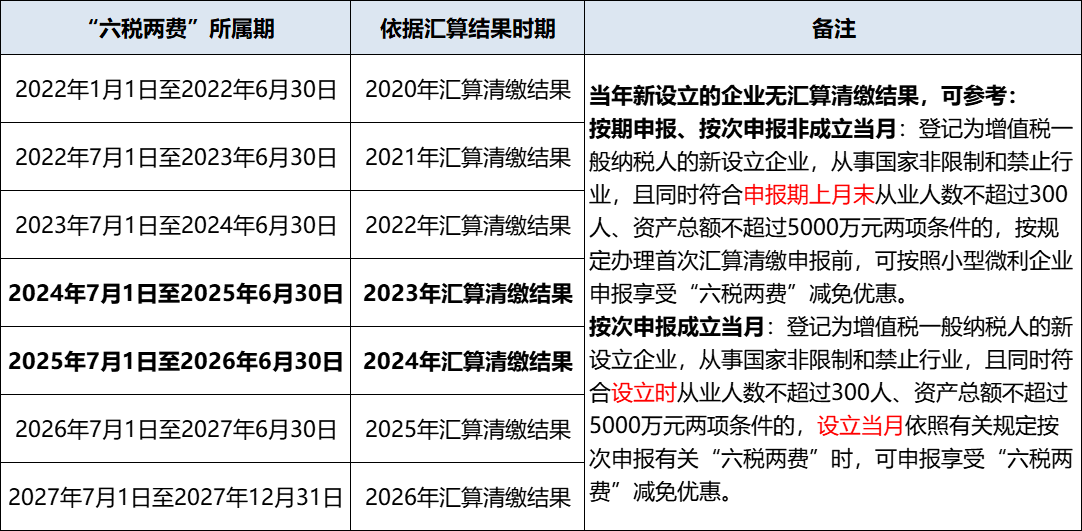

小型微利企业享受“六税两费”优惠,需根据申报“所属期”结合“汇算结果时期”来判定的,具体规则可参考下图:

温馨提示:

1、登记为一般纳税人的情况按照上述规则执行,若属于小规模纳税人,可直接适用“六税两费”减免优惠,不需要判断是否符合小微条件,也不需要看汇算清缴结果了;

2、逾期办理或更正汇算清缴申报的,应当依据逾期办理或更正申报的结果,按照规定的“六税两费”减免税期间申报享受减免优惠,并应当对“六税两费”申报进行相应更正。

政策依据:关于《国家税务总局关于进一步实施小微企业“六税两费”减免政策有关征管问题的公告》的解读。

登录后显示全部有用0分享

收藏 - 财税小管家亿企咨询官方团队新疆适用

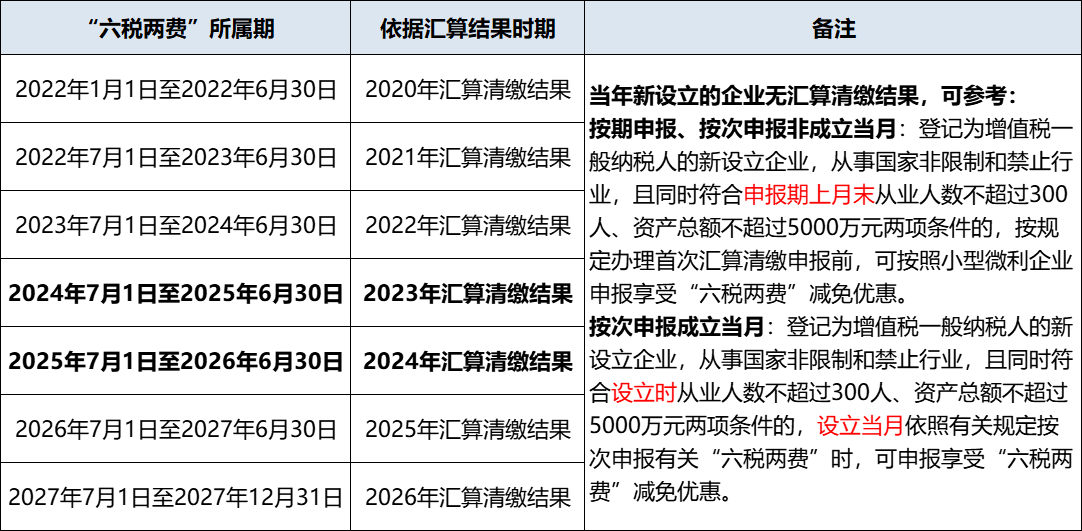

小型微利企业享受“六税两费”优惠,需根据申报“所属期”结合“汇算结果时期”来判定的,具体规则可参考下图:

温馨提示:

1、登记为一般纳税人的情况按照上述规则执行,若属于小规模纳税人,可直接适用“六税两费”减免优惠,不需要判断是否符合小微条件,也不需要看汇算清缴结果了;

2、逾期办理或更正汇算清缴申报的,应当依据逾期办理或更正申报的结果,按照规定的“六税两费”减免税期间申报享受减免优惠,并应当对“六税两费”申报进行相应更正。

政策依据:关于《国家税务总局关于进一步实施小微企业“六税两费”减免政策有关征管问题的公告》的解读。

登录后显示全部有用0分享

收藏 - 财税小管家亿企咨询官方团队2地区适用

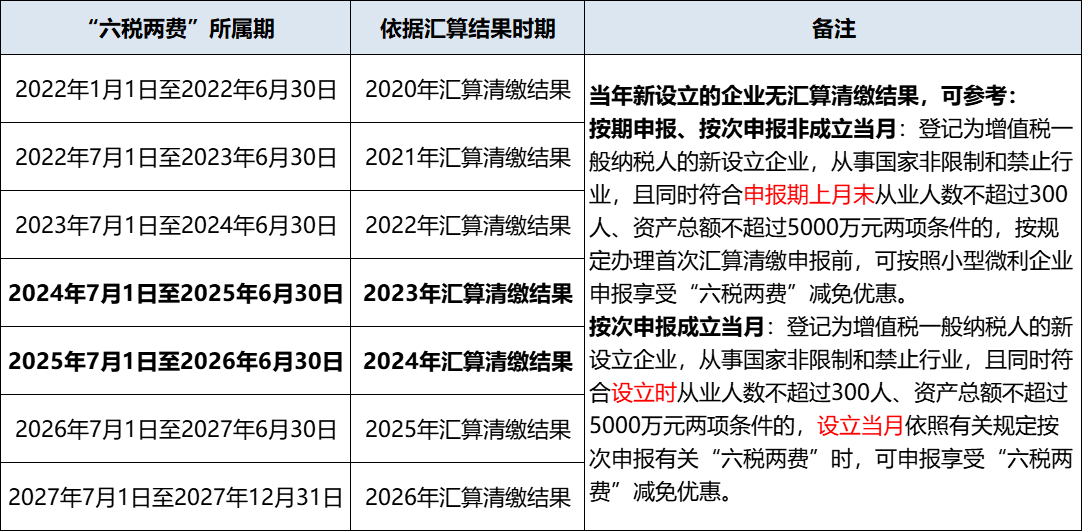

一般纳税人小型微利企业依据下列规则来判断能否享受“六税两费”减免优惠:

1、所属期:2022年1月1日-2022年6月30日,依据:2020年汇算清缴结果;

2、所属期:2022年7月1日-2023年6月30日,依据:2021年汇算清缴结果;

3、所属期:2023年7月1日-2024年6月30日,依据:2022年汇算清缴结果;

4、所属期:2024年7月1日-2025年6月30日,依据:2023年汇算清缴结果;

5、所属期:2025年7月1日-2026年6月30日,依据:2024年汇算清缴结果;

6、所属期:2026年7月1日-2027年6月30日,依据:2025年汇算清缴结果;

7、所属期:2027年7月1日-2028年6月30日,依据:2026年汇算清缴结果。

☞登记为增值税一般纳税人的新设立企业(无汇算清缴结果的)可参考:

1、按期申报:从事国家非限制和禁止行业,且同时符合申报期上月末从业人数不超过300人、资产总额不超过5000万元两项条件的,在首次办理汇算清缴前,可按照小型微利企业申报享受“六税两费”减免优惠。

2、按次申报:从事国家非限制和禁止行业,且同时符合设立时从业人数不超过300人、资产总额不超过5000万元两项条件的,设立当月依照有关规定按次申报有关“六税两费”时,可申报享受“六税两费”减免优惠。

温馨提醒:

1、“小规模纳税人”可直接适用“六税两费”减免优惠;

2、逾期办理或更正汇算清缴申报的,应当依据逾期办理或更正申报的结果,按照规定的“六税两费”减免税期间申报享受减免优惠,并应当对“六税两费”申报进行相应更正。

政策依据:关于《国家税务总局关于进一步实施小微企业“六税两费”减免政策有关征管问题的公告》的解读

登录后显示全部有用0分享

收藏 - 财税小管家亿企咨询官方团队32地区适用

小型微利企业享受“六税两费”优惠,需根据申报“所属期”结合“汇算结果时期”来判定的,具体规则可参考下图:

温馨提示:

1、登记为一般纳税人的情况按照上述规则执行,若属于小规模纳税人,可直接适用“六税两费”减免优惠,不需要判断是否符合小微条件,也不需要看汇算清缴结果了;

2、逾期办理或更正汇算清缴申报的,应当依据逾期办理或更正申报的结果,按照规定的“六税两费”减免税期间申报享受减免优惠,并应当对“六税两费”申报进行相应更正。

参考文件:《国家税务总局关于进一步实施小微企业“六税两费”减免政策有关征管问题的公告》(国家税务总局公告2022年第3号)及其解读;《财政部 税务总局关于进一步支持小微企业和个体工商户发展有关税费政策的公告》(财政部 税务总局公告2023年第12号)第二条、第五条。

登录后显示全部有用0分享

收藏