房地产企业取得的进项既用于一般计税又用于简易计税等业务,无法划分如何计算

分享

财税小管家亿企咨询官方团队

财税小管家亿企咨询官方团队 41地区适用

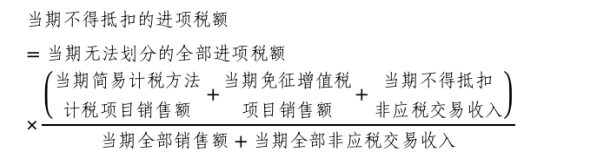

41地区适用目前,房地产企业无法划分的进项计算方法没有出具政策,根据《财政部 税务总局关于增值税进项税额抵扣等有关事项的公告》统一的计算方法为:

参考文件:《财政部 税务总局关于增值税进项税额抵扣等有关事项的公告》(财政部税务总局公告2026年第13号)

注:对应配套政策颁布前参考该计算方法,后续有配套政策颁布再以政策为准。

登录后显示全部 有用0

有用0

分享

收藏

收藏

去列表查看更多内容

财税实务咨询

进入咨询

100+财税老师实时在线,为您答疑解惑!

师资力量

及时快速

全面可靠

轻松应对

推荐专家

更多专家