销售自己使用过的固定资产符合3%减按2%优惠时,是否可以按2%开票

分享

财税小管家亿企咨询官方团队

财税小管家亿企咨询官方团队 40地区适用

40地区适用2026年及之后,销售自己使用过的固定资产符合3%减按2%优惠时,可以按2%征收率开票。

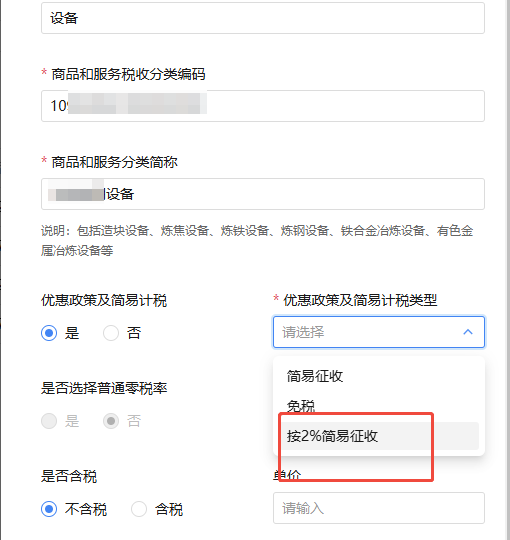

开具时选择“按2%简易征收”的优惠政策及简易计税类型后(图1),再在开票时选择“减按征税”(图2),填写相关信息即可开具。

【图1】

【图2】

登录后显示全部

登录后显示全部 有用2

有用2

分享

收藏

收藏

去列表查看更多内容

财税实务咨询

进入咨询

100+财税老师实时在线,为您答疑解惑!

师资力量

及时快速

全面可靠

轻松应对

推荐专家

更多专家