企税季报A类报表中“实际支付给职工的应付职工薪酬”栏次的取值口径

分享

财税小管家亿企咨询官方团队

财税小管家亿企咨询官方团队 39地区适用

39地区适用实际支付给职工的应付职工薪酬取值规则如下:

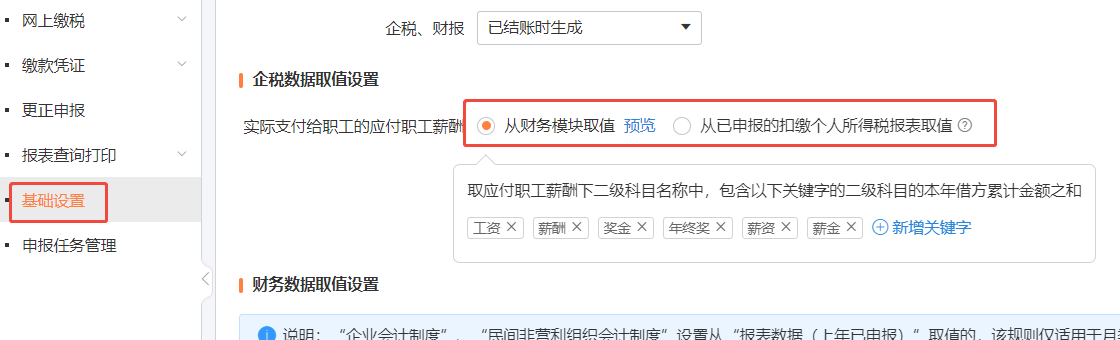

情况一:默认从财务模块取值:取“工资、薪酬、奖金、年终奖、薪资、薪金”的二级科目借方本年累计金额(若在基础设置中调整过二级科目,则按调整后的科目取数)。

情况二:如果在“基础设置”中手工修改为“从扣缴个人所得税报告表取值”:可以选择“从个税模块取值”(即可以从软件中的个税模块取值)或者“从电子税务局取值”(即从已申报成功的个税数据取数)。

请注意: 个税申报后数据“从电子税务局取值”可能会存在1~3天的延迟,如果您是通过软件申报个税,可以设置为“从个税模块取值”。另外“从个税模块取值”时,暂不支持获取非居民的工资等,如果您单位涉及非居民工资,需要手工加上这笔数据~

请您检查已申报或已填写的企税报表,确保这两项数据准确无误;如有错误,也可以支持手工修改、更正。

登录后显示全部

登录后显示全部 有用0

有用0

分享

收藏

收藏- 财税小管家亿企咨询官方团队新疆适用

实际支付给职工的应付职工薪酬取值规则如下:

情况一:默认从财务模块取值:取“工资、薪酬、奖金、年终奖、薪资、薪金”的二级科目借方本年累计金额(若在“维护设置中调整过二级科目,则按调整后的科目取数)。

情况二:如果在“维护设置”中手工修改为“从扣缴个人所得税报告表取值”:可以选择“从个税模块取值”(即可以从软件中个税模块取值)或者“从电子税务局取值”(即从已申报成功的个税数据取数)。

请注意: 个税申报后数据“从电子税务局取值”可能会存在1~3天的延迟,如果您是通过软件申报个税,可以设置为“从个税模块取值”。另外“从个税模块取值”时,暂不支持获取非居民的工资等,如果您单位涉及非居民工资,需要手工加上这笔数据~

请您检查已申报或已填写的企税报表,确保这两项数据准确无误;如有错误,也可以支持手工修改、更正。

登录后显示全部有用0

登录后显示全部有用0分享

收藏

去列表查看更多内容

财税实务咨询

进入咨询

100+财税老师实时在线,为您答疑解惑!

师资力量

及时快速

全面可靠

轻松应对

推荐专家

更多专家